¿El mercado libre del dólar, algún impacto –pass through– inflacionario?

¿La demanda de dinero del gobierno y el impacto hiperinflacionario, cómo demostramos alguna causalidad?

¿Y cómo opera el pass through entre las variaciones en el precio del dólar (en bolívares) y su impacto en los precios (hiperinflación),

¿Acaso el control de cambio quiebra ese modelo de transmisión de la política monetaria? ¿Por qué el BCV no se niega a monetizar el déficit fiscal del Gobierno?

¿Acaso la (hiper)inflación no es simétrica a la pérdida de la paridad del poder de compra del bolivar lo cual induce que el precio del dólar será mayor en bolívares o alternativamente el precio del bolívar en dólares habrá caído? ¿Y cómo definimos inflación entonces?

¿Y cómo se estima el poder de compra de la moneda (bolívar) en la cual la se expresa la hiperinflación? Y finalmente si el precio del dólar en su mercado paralelo no es tasa de cambio, sino que son miles de precios arbitrados, separadamente dispuestos, ¿Imponen esas variaciones un comportamiento homotético inflacionario? La paridad de poder de compra.

Estas interrogantes y sus respuestas quedaron pendiente en el rechazo de uno de los directivos de la consultora cuando al revisar una información de esa consultora, mostraba una no–relación entre las variaciones en el precio -en bolívares- del dólar paralelo y la hiperinflación, la cual mostraba una desviación en extremo diferente a la que, tanto teórica como empíricamente, se encuentran en cientos de ejercicios econométricos que señalan que esa relación causal, entre el precio de la divisa (en nuestro caso el dólar americano) y la hiperinflación. Esta enorme desviación no tiene base ni conceptual ni empírica, devela, además un error conceptual respecto al concepto básico en este tipo de relación de una moneda local no convertible y la divisa internacional -que refleja precios internacionales o si se prefiere muestra algo que podemos llamar, inflación internacional.

En lugar de aclarar económica y econométricamente mi emplazamiento, a publicar data fuente y metodología, lo que aparece es una grotesca respuesta -ad hominen- con relación a mi observación que objetaba esas ‘estimaciones’ que muestran una divergencia entre la depreciación del bolivar respecto del dólar -paralelo, el precio del dólar paralelo en bolívares- respecto a las variaciones de los precios locales -la hiperinflación. Un absurdo, y reitero, dado que, por el contrario, la experiencia internacional registra una convergencia entre ambas variables y que le conoce en el mundo académico y en el mercado como la ‘ley de un solo preicos’. que dice que entre precios nacionales e internacionales hay una convergencia entre el precio en dolares en el mercado local y los precios en bolívares de en el mercado internacional (dolares).

Esta relación la muestra muy claramente lo todos lo que se conoce como el “el índice -precio- McDonald (burgenomics) publicado regularmente por The Economista y que se le conoce el dólar McDonald https://www.economist.com/news/2018/07/11/the-big-mac-index-. para mencionar un conocido ejemplo referencia internacional. La estimaciones acotadas y objeto de mi critica parecieran decirnos que la relación entre el dólar y el bolivar no es un tango entre dos y pegado, sino que es un tango entre varios, bailado como joropo ¡no un tango! Sobre este tema de uno de los socios de la empresa consultora al no encontrar buen argumento, se expresó de manera grosera, emocional, para decir lo menos, con relación a mi critica marginalista -frente a una que esperaba fuese económica y competitiva fue un arranque destemplado y mal educado- y como la economía ocurre en el margen, quizás eso lo llevo al extremo

La ley de un solo precio

La razón objetiva la constituye la existencia de algunos baches conceptuales respeto a teoría de precios y un conocimiento vago de los resultados empíricos en miles de trabajos de investigación que señalan ese problema, que se presenta como ligaditos los dos. Lo he expresado en ocasiones anteriores y en mi página web hay no menos de diez notas y ensayos sobre ese problema que fue el causante realmente de la negación del mainstream económico local sobre la presencia de una hiperinflación ya para mediados del 2014. En mi ensayo https://blog.alexanderguerrero.com/publicacion/el-problema-del-conocimiento-y-la-hiperinflacion-en-venezuela/ encontraremos una disección de ese inexistente debate sobre ese fenómeno que ha empobrecido a niveles de sobrevivencia las tres cuartas partes de la población y que impidieron a muchos colegas a comprender que la inflación venezolana siempre anunciaba una hiperinflación y que el camino estaba construyéndose desde 2010.

Entre ellas hay que señalar al precio -variaciones- del dólar paralelo, erróneamente como tasa de cambio, o mercado negro, o dólar mafioso, etc. definiciones que impusieron varias cosas; entre ellas la señalada arriba en la incapacidad de predecir la hiperinflación y errar al mismo tiempo en la conexión biunívoca entre la rápida depreciación del precio del dólar -paralelo- y la hiperinflación, ambos, realmente un solo fenómeno. Todo eso subyace a la pretensión que entre hiperinflación y ‘hiper-depreciación’ del bolivar la relación es prácticamente tonta, así como inflación del o en el dólar, y similares.

El caso venezolano y los errores en medición y la censura del Gobierno y el BCV

Mi observación a esos números publicados por la consultora en Twitter hizo argumentar teórica y empíricamente mi respuesta ya que venia del dominio público, por lo que es aconsejable que quienes publican sus estimaciones, a documentar con la data, fuente y la metodología, para que el lector no sienta el irrespeto de números tirados al aire o extraídos de una bolsa de bingo, sobre todo porque desde hace años, el BCV por orden del gobierno no publica índices de precios y sabemos lo complejo logísticamente hablando, de recoger data primaria para construir unos índices de precios, el BCV levanta esa data en la Encuesta Hogares y utiliza 20.000 personas y toda una infraestructura para recolectar, diseñan, y publicar esos índices.

Como depredar al pequeño ahorrista haciendo en extremo asimétrica la información económica.

El extremo de la in-funcionabilidad institucional es que el BCV si produce una data. pero no la pública, sobre una inflación y que sopla a la Asamblea Nacional y está prácticamente “oficializa” cierta data que a todo evento manipula los índices de precios no publicados. lo infuncional proviene de un curioso hecho, la “inflación” que la AN publica es una data filtrada desde el BCV, con aprobación del gobierno, con el derecho a especular sobre esa piratería.

Pero también yo recordaba la práctica poco confiable de redactar promedios en variables que son distintas y sus valores son esquemas y mecanismos de arbitraje. Adelante hay una discusión de mi parte algo más técnica. Así, por ejemplo, cómo promedia precios y arbitrajes, de los arbitrajes en el mercado libre -paralelo- sin embargo, no da data ni fuente, ni metodología de estimación, que es lo que se acostumbra siempre que las apreciaciones toman el camino de la opinión pública. Los números un tanto extraños son presentados de tal manera que se pierde cualquier causalidad entre ambos – suponemos que son los precios, el de la hiper, compuesto y el dólar paralelo -supongo que algún promedio entre diferentes arbitrajes.

La reacción inmediata de quien lee el mensaje es que ambas variables tienden a “desasociarse” y el a veces mal llamado ‘spread’ o diferenciala entre ambos precios, se abre, algo totalmente extraño. La primera reacción mía fue suponer que la data contiene grandes errores -digamos de medición- dado que la teoría económica, así como cientos de miles de evidencias empíricas establecen una clara relación entre los que esas dos variables, hiperinflación y precio del dólar paralelo deben tener en ‘steady state’ y que evidentemente explica una debida ‘convergencia’, una vez superado los errores que aparentemente tiene esa data, dado que no hay fuente oficial que la presente, el gobierno prohibió levantar esa data así como su publicación. (más en el enlace a mi página web y blog)

Origen de la hiperinflación Venezuela I

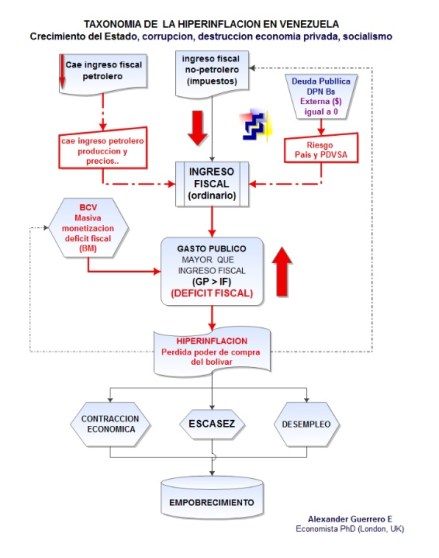

Así entramos al punto central en esa relación, para no abandonar ese pequeño universo que se forma entre la inflación y el precio del dólar en su debida causalidad, definida entre otros por el carácter de las expectativas y de la naturaleza del fenómeno monetario causado por la demanda de dinero del gobierno – monetización del déficit fiscal, léase impuesto inflacionario, que determina que el dinero generado en esa masiva monetización del déficit fiscal no se adelantaría, bajo ningún contexto, de las expectativas del precio del dólar ‘off shore’ -paralelo- que el mercado exprese y antes de que se haga real la circulación del exceso de demanda de dinero en poder del fisco por prestamos desde el Banco Central.

Es vital acotar que pese a las diferencias en la dirección de la demanda en bolívares y la sustitución del bolivar por una moneda fuerte, -efecto sustitución- venga en forma de tasa de cambio en pantallas de un Banco Central o de los diferentes arbitrajes ponderados que, aunque siendo miles y diversos y entre ellos máximos cuadrados y no mínimos, por ejemplo, podrían establecer una medida mensual relevante, transformada a otra frecuencia. Yo diría, una convergencia en los precios, un –pass through– en este caso, del precio del dólar en Bs asumiendo que el precio del dólar paralelo haga lo mismo con el precio del dólar en el mercado local, a través de su PPC -paridad de poder de compra.

Variable que por cierto es facil estimar asumiendo que la compra/venta del dólar aplique una prima de riesgo y en consecuencia la disparidad -aparente- en la paridad -de poder de compra- y que en cierto modo haya un precio libre de la divisa en el mercado local, así sea un mercado regulado y/o mal llamado negro, al cual, por ejemplo, no califica DICOM, simplemente porque se mercado ‘realmente’ no existe, por ahora y desde los SICAD han sido mercado de pitufos para pitufos, jugando con una tablita el en el BCV que busca indicar el precio “de verdad” del dólar según la óptica del gobierno y adláteres y asociados en el mercado.

Yo lo he denominado públicamente el precio del lavado amparado por el Banco Central de Venezuela, pero a todo evento instituciones fallidas y destruidas cuya presencia internacional está o sancionada o simplemente nadie opera con ella por los riesgos intrínsecos de legitimación a que cada transacción allí tenga lugar, en mi opinión es un mercado similar al Petro, no existen ni siquiera de facto, el Petro termino su primera generación como una unidad de cuenta, el maravedí venezolano.

En otras palabras, clientes y seguidores me preguntan y me enviaron el mensaje, que muestra -según el escrito- una divergencia “enorme” un gap que se abre, que se desvía de su largo plazo – una hipotética solución de equilibrio lo que el bolívar puede comprar en el mercado del dólar (internacional), lo cual de inmediato llama la atención sobre errores en la medición de ambas variables, que debió ser explicada cuando se envía al dominio público a través de un mensajero Twitter.

Esa “estrambótica diferencia” es a todo evento y entra tantas, un error en la medición de ambas variables, precios internos (hiperinflación) y el arbitraje del dólar ‘off shore’. Desde luego que el esfuerzo para concluir lo que hice con mi tuit es mínimo, no hay data oficial sobre esos precios ni arbitrajes sino data tipo primaria que circula por las redes. Ese es el más común de los errores cuando hacemos econometría, y para eso hay unas cuantas pruebas, econométricas, muy sencillas.

Que dice el mercado?

Esos errores derivados de un regimen de control y arbitrariedad en la destrucción de los mercados, que prohíbe la publicación de los índices de precios y de allí el berrinche del FMI ante el gobierno de Venezuela. Me parece pecaminosos no explicar la diferencia en esos precios el dólar en bolivar y del bolivar en dolares, y no referirse de inmediato a esa anomalía, una desviación que no puede ser sostenida ni teórica ni empíricamente…sabemos que costos no son precios y que estos si afectan costos (Menger y Walras)

Origen de la hiperinflación en Venezuela II

Todo lo que venía era y así ocurrió es clásico en entornos hiperinflacionarios, y para ellos los Estados Financieros de PDVSA nos traía la música de la BOP, el síndrome de los déficits gemelos no se equivoca, lo que resta para un gobierno que hace del gasto público su sostenimiento político, no le quedaba otra salida que la hiperinflación, PDVSA gritaba que es lo que estaba pasando con la balanza de pagos en un regimen con control de cambio…de allá acá , la convergencia entre el precio del dólar en el mercado paralelo y la “inflación” local es una regla de tres, bueno dentro de una matriz……especular con las palabras es cómodo y facil, pero pasar agachado hay que estar solo en el estadio…

La hiperinflación hay que llevarla a un campo de alta frecuencia, y con alguna algebra sencilla, es facil llegar al PPP la curva que invertida nos dice que ese es el camino de la hiper, la causalidad es clara, y los precios son anticipado, el modelo de Cagan pero con expectativas racionales, muchos acostumbran a adaptar las predicciones y allí el error, no se pudo pronosticar la hiper, los más “lucidos” dijeron que en un pais petrolero no hay hiper.

Pero Venezuela no era ni es pais petrolero como Irán, por ejemplo, es un petroestado, un estado que produce petroleo, su ingreso fiscal, pero no era facil predecir que el ingreso fiscal iría a cero, por ello el Gobierno prohibió la publicación de los índices de precio…cada quien estimo sus precios, pero a quien la brecha se le abre, o el modelo esta malo, o los errores son enormes en la data, y este es nuestro caso…jamás yo publicaría unos números en ese sentido, me arropo con la teoría de precios.

Pero hay mercados que no pueden surfearse una hiperinflación, es muy costosa, no tiene cobertura, excepto sustituir la moneda hasta que los activos reales soporten…Pero hay energúmenos, el BCV le pasa a una data a la AN para que ella que no tiene infraestructura publique una inflación que se desvía de su camino real…pero la ley de grandes números dice que una hiperinflación de 1 millón (%), no es muy diferente de una de 3 millones (%) de una hiperinflación, el daño a un millón es terminal…

El dólar paralelo y la hiperinflación

En resumen, es fundamental explicarle a seguidores, clientes free riders, alumnos, periodistas, público en general que la data con la cual se trabaja es “propia” en los casos más sofisticados creada de acuerdo a unos supuestos, el gobierno publica uno en la AN por mampuesto, ellos se encargan de hacer oficial, en un entorno de desacatamiento, unos números que en momento pudieron aparearse al ritmo hiperinflacionario, conociendo la causalidad en la formacion de precios, -esto es vital- pero no estaban preparados para indicar el precio del dólar o precios del dólar, ya que no hay un solo precio, miles de arbitrajes generan miles de precios.

En ese mercado hay miles de arbitrajes, desde el detal y al mercado al mayor, y los que no aprenden de la realidad, hacen promedios de arbitrajes diferentes. Por ejemplo, en la frontera con Colombia los ganaderos tienen su dólar carne, localmente hay dólar café, cebolla, etc. etc., son arbitrajes con su respectiva prima de riesgo dependiendo del costo de la legitimación. Otros como un tal monitor de los precios del dólar promedian sesgan hacia abajo porque no querer incluir los precios generados en el mercado al mayor, las mesas, en su tabla, pero el mandato que ellos tienen es promediar con sesgo en baja para orientar la depredación de los individuos que hacen mercado con escasos centenas y decenas de dólares, abaratan arterialmente su precio con un promedio vil. Pero es una agenda compartida por el BCV y otros operadores -brokers- consultores que buscan ganar lo que otros pierden en el arbitraje y el grado de asimetría de información a que está sujeto el individuo de menores ingresos.

Por esas razones los autores de los números que crítico en mi mensaje están en la obligación de desalambrar sus números llamados estimaciones, y explicarlas -de ambos precios- y por supuesto explicar las razones por las cuales se abre la brecha de lo que es un elemental “pass through” y que hay que desambiguar, a todo evento. Econométricamente ello es rutinario, probar la validez teórica y estadística de un parámetro, es lo aconsejable cuando se hace econometría en serio – a lo Chicago, data, theory, y proof – y no se piratea la data. Finalmente, no público mis estimaciones, pero en precios vis a vis el mercado de la divisa que se mueve minuto a minuto es llevar a ese nivel de alta frecuencia los precios que miden el poder de compra del bolivar -en dólares- con el apoyo de la teoría de una de las variables con mayor poder explicativo de la paridad del poder de compra, porque esa es precisamente la (hiper)inflación, un fenómeno que explica la pérdida de poder de compra de la moneda en cual se mide.

¡Este concepto es subjetivista, es austriaco, nada hay mejor que definir la inflación como un depredador del poder de compra de su moneda! Por eso no nos equivocamos al anunciar la hiperinflación, su umbral a finales de 2012 y su desarrollo pleno a mediados del 2014.asi hicieron Moodys, y Deloitte, pero tambien quienes rigen internacionalmente la metodología de balances y estados financieros.

El resto de la información documentada está en un ensayo – en mi blog y en mi pag web- que se titula “El rol del conocimiento en la sociedad y el caso de la hiperinflación en Venezuela”, mencionado al principio de esta nota, es un ensayo donde discuto y explico todas esas cosas…para propios y extraños y parafraseando y discutiendo la muy conocida y de mucha influencia “el problema del conocimiento” de Hayek…algo de teoría del conocimiento económico…precio y valor son características subjetivas, es la enseñanza.

Y en caso de la hiperinflación en Venezuela, curioso fenómeno que condujo al mainstrean económico venezolano, una combinación ortodoxa keynesiana y marxista, a negar la existencia, y a la incapacidad de predecir dicho fenómeno, siendo para decirlo en criollo, un tiro al suelo dado que las condiciones para una hiperinflación estaban apuntadas ya a finales del 2010, cuando comenzaron los problemas para emitir nuevos endeudamientos que pagarán un déficit fiscal creciente de 32% a finales de 2011, un gasto fiscal que se apalancaba con deuda emitida por PDVSA transferida al fisco por via fiscal para cubrir el gasto público del gobierno que alcanzaba niveles prohibitivos del 53%.

La precaria situación fiscal, era paralela al problema de PDVSA de una continua caída de la produccion, inducida por dos factores, la desinversión y la caída del ingreso petrolero, inclusive a preicos del petroleo que se mantenían entre 80 y 87 dólares por barril. Para un “smart’ entendedor y conocedor de la teoría económica era evidente que entre el flujo de caja de PDVSA y el balance fiscal había brechas que no serían cubiertas por un crecimiento económico.

El mainstream nuestro mostraba un serio desfase acerca de la dimensión del gasto público, y una mala teoría económica que no aceptaba que la (hiper)inflación es exclusivamente un fenómeno monetario. El credo marxista y keynesiano les conducía por la falacia que la inflación es un fenómeno generados por crecimiento de los costos -entre ellos laborales- lo cual la evidencia empírica internacional lo derroto hace años, la vorágine hiperinflacionaria se desata cuando el dólar paralelo se separa de su marcador SITME -un arbitraje entre bonos públicos en bolívares y bonos públicos denominados en dólares que daba acceso a adquirir el dólar off shore. Mecanismo económico que aún existe, y define al dólar paralelo.