A continuación presentamos los detalles de la decisión adoptada por el Banco Central de Curazao y San Martín de intervenir el Banco del Orinoco en razón de las irregularidades cometidas por la entidad en sus oficinas de la isla caribeña.

Por Maibort Petit / @maibortpetit

Un documento emanado del Banco Central de Curazao y San Martín el pasado 2 de septiembre de 2019, revela que la decisión del referido ente emisor de retirar la licencia de operaciones al Banco del Orinoco N.V. otorgada el 12 de septiembre de 1994, obedeció a que dicha entidad, filial del Banco Occidental de Descuento (BOD), se valió en reiteradas oportunidades de documentos falsos para engañar y defraudar al CBCS, así como también por violar la normativa legal relativa al lavado de dinero y el financiamiento del terrorismo.

Tales actitudes del BDO impidieron que el Banco Central de Curazao evaluara adecuadamente que las operaciones del banco cumplieran con lo establecido en las regulaciones y legislación de la nación antillana.

Igualmente, la decisión tomó en consideración el reiterado incumplimiento, por parte del BDO, de las sentencias ejecutorias del Banco Central de Curazao y San Martín sin justificación válida alguna.

Dada la “conducta ilícita del BDO”, el CBCS retiró la licencia bancaria del BDO, hecho que significó la intervención inmediata de la entidad al estimarse que tal decisión era “el único remedio adecuado” para solventar la situación.

El Grupo Financiero BOD, propietario del Banco del Orinoco, intentó dar un viraje a los hechos y difundió una nota de prensa en la que informó que había decidido cesar sus actividades en Curazao y, por esta razón, la asamblea de accionistas del Banco del Orinoco NV, en sesión que tuvo lugar el 3 de septiembre de 2019, “acordó voluntariamente la liquidación del Banco y consecuente cese de las operaciones de dicha Institución Financiera”.

La referida nota informativa indicaba que “en razón del riesgo país que representa la isla de Curazao, en virtud del incumplimiento recurrente del sistema de prevención de legitimación de capitales y financiamiento al terrorismo en esa localidad, lo cual ha incidido en la imposibilidad de mantener corresponsalías y cuentas locales por parte de las instituciones financieras extranjeras” motivaron el “cese de las relaciones de corresponsalía que mantenía el Banco del Orinoco NV”[1].

El 4 de octubre de 2019, el Tribunal de Primera Instancia de Curazao declaró la bancarrota del Banco del Orinoco N.V. que tenía su sede principal en Willemstad. El ente judicial nombró como juez comisionado a P.E. de Kort, mientras que M.R.B Gorsira y C. M. van Liere para que actuarán como fideicomisarios de bancarrota y se encargaran de la liquidación del patrimonio del BDO[2].

El 9 de octubre de 2019, el BOD dio a conocer que apelaría la decisión del tribunal curazoleño de declarar en bancarrota a su filial Banco del Orinoco NV y aseguró que protegería los activos de su subsidiaria estimados en USD 1.165 millones[3].

Ante esta decisión de las autoridades judiciales curazoleñas, la Sala Constitucional del Tribunal Supremo de Justicia (TSJ) de Venezuela “ordenó al Banco Central de Curazao y San Martín abstenerse de “ejecutar cualquier orden, requerimiento o instrucción que suponga enajenar, gravar o en cualquier forma afectar los títulos valores que integran el portafolio de inversiones” del Banco del Orinoco N.V. hasta que concluyan los juicios relacionados con la medida adoptada por las autoridades financieras de Curazao contra la filial del Banco Occidental de Descuento (BOD) en esa nación caribeña. Igualmente, la máxima instancia del Poder Judicial venezolano también suspendió la resolución emitida por Sudeban de prohibir al BOD llevar a cabo nuevas inversiones o abrir nuevas sucursales bancarias dentro y fuera del país [4].

La decisión

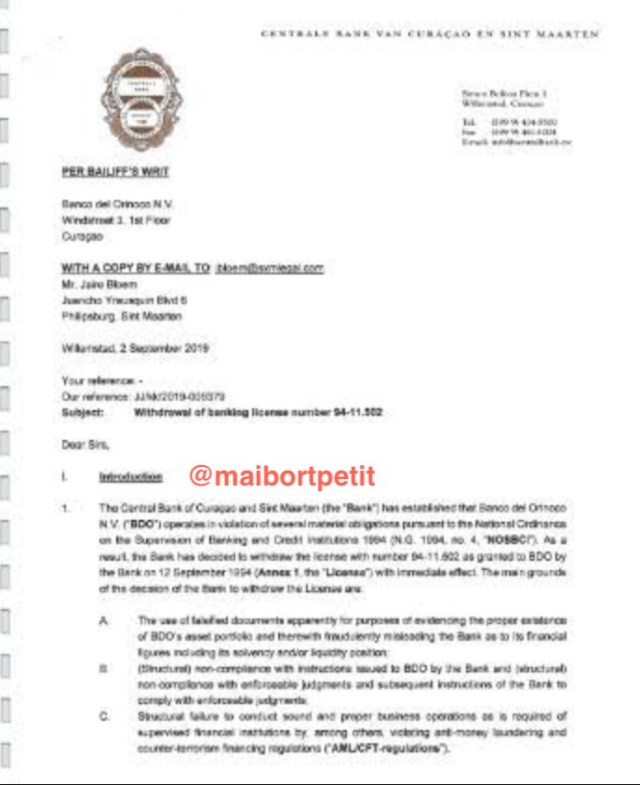

El 2 de septiembre de 2019, J. Jardim, director económico financiero, y L. Matroos-Lasten, director de secretaría del Banco Central de Curazao y San Martín, dirigieron una comunicación al Banco del Orinoco N.V. (BDO) ubicado en Windstraat 3, primer piso, Curazao, con copia por correo electrónico a Jairo Bloem (jbloem@sxmlegal.com) en Juancho Yrausquin Blvd 6, Philipsburg, Sint Maarten, en la que informaron que el CBCS determinó que el BDO operaba en violación de varias obligaciones materiales de conformidad con la Ordenanza Nacional sobre la Supervisión de las Instituciones Bancarias y de Crédito de 1994 (NG 1994, Nº 4, NOSBCI), razón por la cual decidió retirar la licencia con el número 94-11.502 otorgada a BDO el 12 de septiembre de 1994, medida que tenía efecto inmediato.

Seguidamente la comunicación refiere los principales motivos de la decisión del CBCS indicando, en primer lugar, el uso de documentos falsificados con el aparente propósito de evidenciar la existencia adecuada de la cartera de activos de BDO y, de esta manera, “engañar fraudulentamente” al CBCS en cuanto a su financiación con cifras que mostraban una posición de solvencia y/o liquidez.

Igualmente, el CBCS argumentó para tomar la medida, el incumplimiento estructural de instrucciones dadas al BDO por el Banco Central de Curazao y San Martín, así como de las sentencias ejecutorias e instrucciones posteriores del CBCS para el cumplimiento de las mismas.

Del mismo señalan la falla estructural para llevar a cabo operaciones comerciales sólidas y adecuadas como se requiere de las instituciones de finanzas supervisadas y, en tal sentido, denunciaron la violación de las regulaciones contra el lavado de dinero y el financiamiento del terrorismo.

En segundo término, el Banco Central de Curazao y San Martín subraya que cada uno de los motivos mencionados para la toma de la decisión constituyen razones para el retiro de la Licencia de conformidad con el artículo 9 de la NOSBCI, el cual estipula que el CBCS está obligado o está autorizado a retirar una licencia emitida de conformidad con la norma por las razones establecidas en dicho artículo.

En tercer lugar, el CBCS estableció que el BDO infringió severamente las disposiciones materiales del NOSBCI y las regulaciones basadas en él al, entre otras cosas, (i) usar documentos falsificados para engañar fraudulentamente al Banco Central en cuanto a sus cifras de financiación que incluyen su cumplimiento de los requisitos de capital y liquidez de conformidad con el NOSBCI, (ii) por no seguir las instrucciones del CBCS por tiempo prolongado, y (iii) por incumplimiento de las regulaciones de AMUCFT.

En virtud de estas circunstancias, el Banco Central de Curazao y San Martín consideró que no podía confiar en el BDO para llevar a cabo sus negocios de manera sólida y adecuada y, por lo tanto, para proporcionar servicios de financiación de conformidad con las leyes y regulaciones de Curazao. “Como los motivos mencionados anteriormente constituyen, de forma conjunta y separada, motivos para el retiro de la Licencia, el Banco ha decidido retirar la Licencia con base en el marco legal, los hechos y las circunstancias mencionados a continuación”.

Para leer la nota completa pulse Aquí